Перспективный Сбербанк

Эксклюзивная цена, три раза за 6 лет

Банк имеет достаточно надежную репутацию

Пока Сбер взял короткую передышку, посмотрим какие перспективы у бумаги.

сбербанк

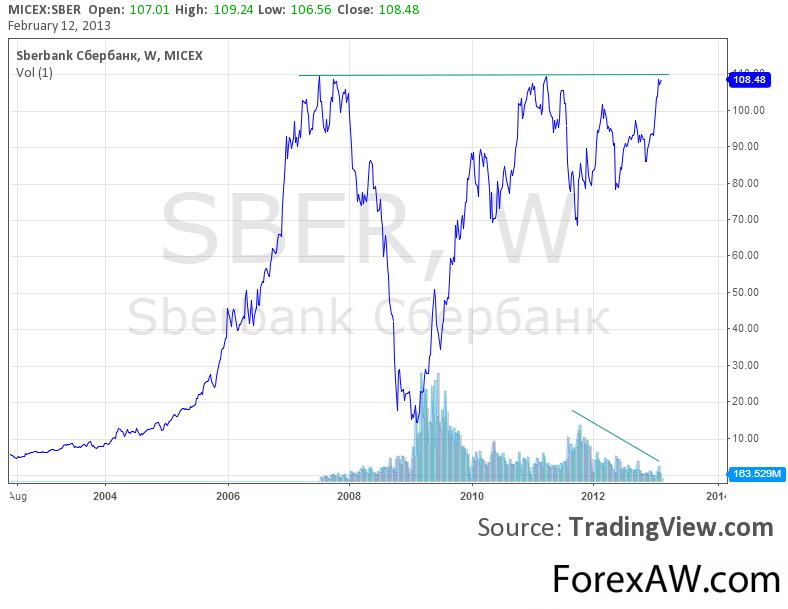

сбербанкПрямо сейчас цена находится на уровнях, которые мы видели лишь 3 раза за 6 лет.

110 является ключевым уровнем для Сбербанка. В этот раз бумага подошла к нему неспешно, с падающим оборотом, т.е. двигаясь в направлении наименьшего сопротивления (кстати Газпром ровно по тому же принципу постепенно тонет).

Пробитие 110 может резко ускорить движение вверх. Тут и эффект новых исторических хаев, и шортсквиз медведей работающих от 110 вниз, и концентрация рыночных сил на единственной «живой» бумаге на сегодняшнем рынке РФ.

Сбер лучше рынка реагирует на SP500, а там пока все хорошо. И тоже похожая ситуация – стоят под историческими хаями.

В совокупности рост на 15-25% до лета увидеть вполне реально.

акции сбер

акции сберПо микроэкономике состояние вполне хорошее. Еще несколько соображений общего характера:

+ Сбербанк это ликвидный способ для нерезов иностранных инвесторов косвенно зайти в потребсектор, единственный сектор экономики РФ к которому сохраняется интерес на Западе.

+ достаточно прозрачный банк, без яркой коррупционной составляющей (как ВТБ). Ну и во главе адекватное лицо.

Минусы:

— Поглощение Тройки. Инвестиционная компания ценна своей командой и брендом. Больше там ничего нет, кроме может каких-то денег на счетах )) 20-летний бренд Тройка-Диалог тут же был стерт, команда разбегалась весь 2012-й год. Приобретение получилось дорогое и бессмысленное.

— Страновые риски тоже понятны, и касаются Сбера напрямую.