Россия стремится погасить внешний долг полностью

Здание Банка России

Здание Банка РоссииВ то же время если за четвертый квартал 2014 года общий объем долга с учетом валютной переоценки сократился на $35 млрд, то за первый квартал 2015 года — на $39 млрд (из $100 млрд, которые по графику необходимо выплатить до конца года), подсчитал Сергей Пухов из Центра развития ВШЭ. Без займов основным источником валюты (не считая резервов ЦБ) для выплат является чистое поступление валюты по счету текущих операций платежного баланса — его объем в 2015 году ожидается на уровне тех же $100 млрд. Спрос же на эту валюту компании предъявляют из прибыли или рублевых долгов перед банками РФ.

Динамика государственного долга к ВВП России

Динамика государственного долга к ВВП РоссииШок отпускных цен обеспечил компаниям положительный финрезультат в первом квартале — он и был израсходован на выплату внешних долгов и отток капитала. В то же время благодаря девальвации рубля на 1 апреля 2015 года внешний долг, выраженный в рублях, составил более 93% национальной денежной массы, а слабый прирост внутреннего кредита идет на поддержание текущей деятельности компаний или на выплату долгов. "Фактически ресурсов для финансирования внутреннего роста нет",— соглашается Дмитрий Полевой из ING Russia.

Очевидно, что к концу года по мере выплат по внешним обязательствам и укрепления рубля отношение внешнего долга к объему денежных ресурсов, которые обслуживают российский ВВП (М2), несколько сократится. Пока же сверхвысокие кредитные ставки и отсутствие притока иностранных инвестиций и займов не дают рублю работать на увеличение добавленной стоимости в РФ.

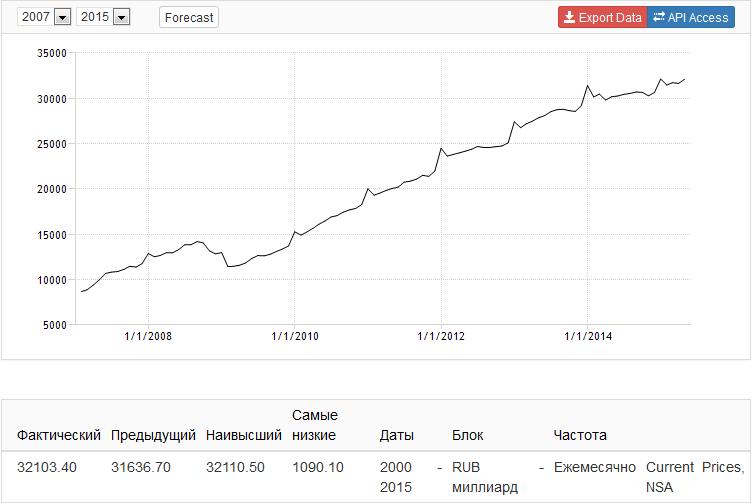

Динамика денежного агрегата М2 России

Динамика денежного агрегата М2 РоссииИсточники

Kommersant.Ru - издательский дом Коммерсантъ

TradingEconomics.Com - графики макроэкономической статистики

Images.Google.Ru - сервис поиска картинок от Гугла

VK.Com/rich_yurik - новость оформлена и опубликована Миргородом Юрием Владимировичем